7 zlatých pravidel finančního plánování

Ke spokojenému životu potřebujeme vedle pevného zdraví, rodiny a práce také finanční zázemí. K tomu slouží finanční plán, díky kterému budeme mít peníze na všechno důležité

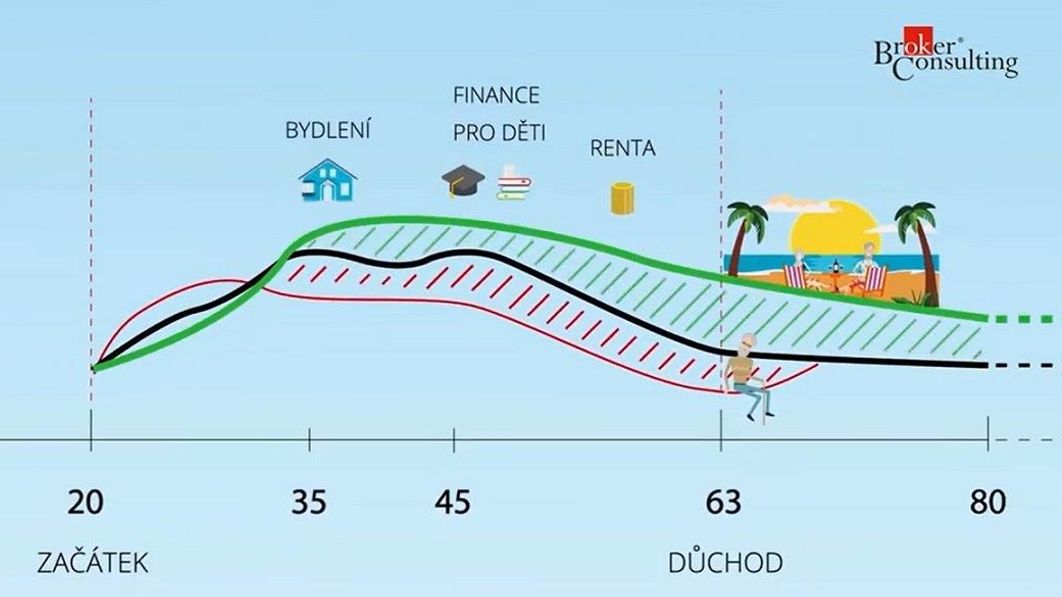

Finanční plán je v podstatě taková mapa finanční budoucnosti s mnohem vyšší mírou jistoty. Pomůže zajistit prostředky na vlastní bydlení, vzdělání dětí, spokojené stáří a další přání a cíle. S přípravou finančního plánu vám rád pomůže finanční konzultant. Pro jeho sestavení platí sedm základních pravidel:

- Zbavte se drahých dluhů

Draze půjčené peníze vysají vaši peněženku rychlostí blesku. Spotřebitelské úvěry na věci, které lze oželet, jsou ty nejdražší. Týden dovolené pak splácíte rok, někdy i dva. Už po dvou měsících víte, že ta půjčka za to nestála, dalších dvacet dva si to už budete dost vyčítat. Podobné je to i s kreditními kartami, nákupy s nimi sice potěší, ale jejich splácení bude opravdu těžké.

- Vytvořte si provozní rezervu

Na běžný provoz domácnosti by měl mít každý člověk vytvořenou rezervu pro případné nenadálé výdaje. Hradit rozbitou televizi či pračku z kreditní karty anebo z půjčky je totiž velmi drahý špás. "Rezerva by měla být alespoň ve výši šestinásobku měsíčních výdajů domácnosti. Je dobré ji uložit například na spořicí účet, aby v případě nouze byla okamžitě k dispozici," doporučuje Martin Novák, hlavní analytik společnosti Broker Consulting.

- Dobře a levně pojistěte rodinu a majetek

Říká se, že Češi jsou opatrní, jenže ne ve všem. Opatrnost znamená zabezpečit se v případě nečekaných událostí, tedy mít kvalitní a levné pojištění. A to jak v případě škod na majetku, tak na zdraví. V oblasti zabezpečení svého zdraví často zapomínáme na pojištění invalidity. U pojištění nemovitosti je pak třeba správně nastavit pojistné částky, jinak kvůli rostoucím cenám nemovitostí a materiálů hrozí riziko podpojištění.

- Vyřešte si vlastní bydlení

K pořízení vlastního bytu či domu je třeba splnit řadu podmínek. Tou hlavní pro žadatele o hypotéku starší 36 let je mít naspořeno aspoň 20 % z pořizovací ceny nemovitosti. Další podmínky říkají, že žadatel nemá dlužit víc než 8,5násobek svého čistého ročního příjmu a maximální měsíční splátka nesmí přesáhnout 45 % jeho čistého měsíčního příjmu. Pořízení vlastního bydlení tedy vyžaduje dlouhodobou přípravu a finanční plánování. Na druhou stranu po splacení hypotéky se vám jako vlastníkovi nemovitosti rapidně snižují výdaje oproti člověku, který bydlí v nájmu. Proto vyřešení bydlení by mělo být jednou z vašich priorit.

- Pravidelně investujte do výnosných strategií a nespekulujte

Přestože my, Češi, máme rádi finanční jistotu, dlouhodobě podceňujeme vytváření rezerv na stáří. Penze od státu je velmi nejistá proměnná, jak ukazují změny během posledního čtvrt století. Jedinou jistotu tak získáte, pokud si na důchod budete dlouhodobě vytvářet rezervu sama. "A přesně k tomu jsou vhodné pravidelné investice. Čas hraje ve prospěch zhodnocení, takže čím dřív začnete, tím levnější to bude. Ideální je odkládat si měsíčně několik tisíc korun," radí Martin Novák.

- Nedržte volné peníze na běžných účtech a termínovaných vkladech

Přes 90 % Čechů stále nechává ležet peníze na běžném účtu, kde se jim nijak neúročí a naopak kvůli vysoké inflaci ztrácejí rok co rok svou hodnotu. Běžný účet by tedy měl sloužit jen k úhradě běžného provozu domácnosti a pravidelných plateb.

- Optimalizujte drahé finanční produkty

Poslední pravidlo finančního plánování vám pomůže udělat si přehled ve vašich smlouvách k finančním produktům. Mnozí lidé mají doma i desítky let staré smlouvy na produkty, které už dnes nevyužívají. Dalším problémem bývá nesprávné nastavení smluv, typicky u pojištění osob, majetku nebo automobilu. Špatně nastavené pojistné produkty jsou totiž "opravdu" drahé, protože až se něco stane, pocítíte, jak draze za ně ještě zaplatíte, protože nepokryly to, co měly. Drahý produkt může být i běžný účet, u kterého platíte zbytečné poplatky za jeho vedení.